行业深度!2022年中国在线教育行业竞争格局及市场份额分析 市场集中度较低

来源:前瞻产业研究院

在线教育行业主要上市公司:目前国内在线教育行业的上市公司主要有豆神教育(300010)、学大教育(000526)、开元教育(300338)、中公教育(002607)、传智教育(003032)、行动教育(605098)、昂立教育(600661)等。

本文核心数据:市场排名、行业集中度

1、中国在线教育行业竞争梯队

我国在线教育的参与主体类型较多。上游视讯产品、智能语音及综合解决方案的供应商提供技术支持;中游纯在线教育创业企业不断涌现,在各个细分领域全面开花;新东方、好未来等线下教育机构为布局产品矩阵、投入互联网浪潮,打通产业链条;下游用户虽因“双减”政策在K12学科类培训教育板块需求锐减,但在线教育在职业教育和素质教育等板块有长足发展。具体的上市企业汇总如下:

在线教育行业企业依据2021年前三季度的营收情况,可分为三大梯队。第一梯队,以新东方(EDU.N)和好未来(TAL.N)为主,2021年前三季度营收突破100亿元;第二梯队以中公教育(002607)和学大教育(000526)等为主,营收在20-100亿元;第三梯队以昂立教育(600661)、开元教育(300338)、豆神教育(300010)等企业为主,营收在1500亿元以下。

在线教育行业企业依据2021年前三季度的营收情况,可分为三大梯队。第一梯队,以新东方(EDU.N)和好未来(TAL.N)为主,2021年前三季度营收突破100亿元;第二梯队以中公教育(002607)和学大教育(000526)等为主,营收在20-100亿元;第三梯队以昂立教育(600661)、开元教育(300338)、豆神教育(300010)等企业为主,营收在1500亿元以下。

注:营业收入统计时间范围为2021年前三季度。新东方和好未来为预测值。

从上市公司的区域分布来看,我国在线教育产业主要集中在广东、北京、浙江、湖南、江苏等地区。其中,北京坐拥两大老牌龙头企业好未来(TAL.N)、新东方(EDU.N),安徽省含有国内领先全品类职业教育机构中公教育(002607)以及上游顶尖技术支持企业科大讯飞(002230)。

注:营业收入统计时间范围为2021年前三季度。新东方和好未来为预测值。

从上市公司的区域分布来看,我国在线教育产业主要集中在广东、北京、浙江、湖南、江苏等地区。其中,北京坐拥两大老牌龙头企业好未来(TAL.N)、新东方(EDU.N),安徽省含有国内领先全品类职业教育机构中公教育(002607)以及上游顶尖技术支持企业科大讯飞(002230)。

2、中国在线教育行业市场竞争情况

依据网经社发布,2021年度,我国在线教育百强榜中,职业教育和教育服务两大类型的企业上榜数量最多,分别有28家和21家。

2、中国在线教育行业市场竞争情况

依据网经社发布,2021年度,我国在线教育百强榜中,职业教育和教育服务两大类型的企业上榜数量最多,分别有28家和21家。

注:排名不分先后。

3、中国在线教育行业市场集中度

前瞻依据国内“双减”政策出台后各大企业的布局,以及历年在线教育市场规模预测2021年我国在线教育行业的市场规模约在4000左右。

结合A股在线教育行业上市企业的2021年上半年相关业务的营收情况,测算2021年年度中国在线教育A股上市企业的CR5在2%左右。

注:排名不分先后。

3、中国在线教育行业市场集中度

前瞻依据国内“双减”政策出台后各大企业的布局,以及历年在线教育市场规模预测2021年我国在线教育行业的市场规模约在4000左右。

结合A股在线教育行业上市企业的2021年上半年相关业务的营收情况,测算2021年年度中国在线教育A股上市企业的CR5在2%左右。

4、中国在线教育行业企业布局及竞争力评价

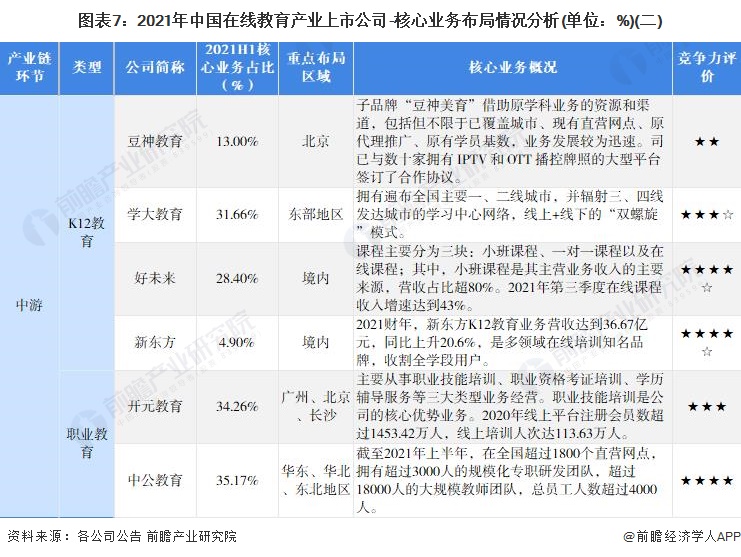

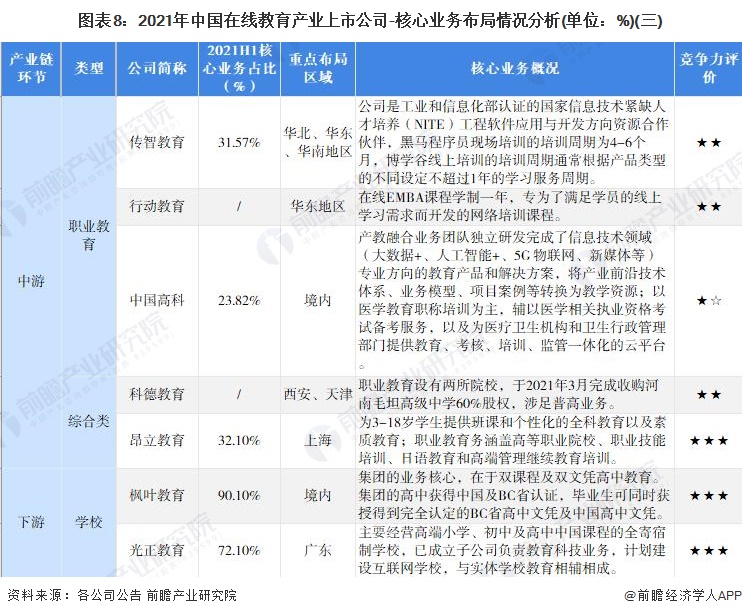

在线教育行业的上市公司中,重点区域布局基本以华东、华中地区为主。从核心业务占比的情况来看,上游企业星网锐捷(002396)、拓维信息(002261)的核心业务占比较高;中游企业以中公教育(002607)、开元教育(300338)的在线教育业务占比相对较高;下游企业的收入绝大多数来自核心业务。

4、中国在线教育行业企业布局及竞争力评价

在线教育行业的上市公司中,重点区域布局基本以华东、华中地区为主。从核心业务占比的情况来看,上游企业星网锐捷(002396)、拓维信息(002261)的核心业务占比较高;中游企业以中公教育(002607)、开元教育(300338)的在线教育业务占比相对较高;下游企业的收入绝大多数来自核心业务。

5、中国在线教育行业竞争状态总结

运用波特的“五力”模型,对在线教育行业的竞争环境分析中,可以看到在线教育制造行业竞争较为激烈。根据以上分析,前瞻对在线教育行业各方面的竞争情况进行量化,1代表最大,0代表最小,我国在线教育行业的竞争情况如下图所示。我国在线教育行业“五力”中:

1)现有竞争者的竞争较为激烈:虽然我国K12教育板块遇冷,但在职业教育、素质教育等板块的竞争因此加剧;

2)上游议价能力较强:在线教育以云计算、视讯技术等软硬件为基础,且更新速度较快,上游的议价能力较强;

3)下游议价能力较强:在线教育行业品类繁多,且各个细分赛道均有大量企业参与,产品的同质化程度较高;

4)潜在进入者威胁一般:在线教育行业的进入壁垒一般,盈利情况K12教育板块有所下降,行业整体具有一定吸引力,亦有部分企业持观望态度;

5)替代品风险较大:一方面,我国推行学校课后服务,占据相当部分的课外培训市场;另一方面,随着B站、抖音等短视频平台的免费教育内容输出越发优质,对在线教育企业有一定的冲击。

5、中国在线教育行业竞争状态总结

运用波特的“五力”模型,对在线教育行业的竞争环境分析中,可以看到在线教育制造行业竞争较为激烈。根据以上分析,前瞻对在线教育行业各方面的竞争情况进行量化,1代表最大,0代表最小,我国在线教育行业的竞争情况如下图所示。我国在线教育行业“五力”中:

1)现有竞争者的竞争较为激烈:虽然我国K12教育板块遇冷,但在职业教育、素质教育等板块的竞争因此加剧;

2)上游议价能力较强:在线教育以云计算、视讯技术等软硬件为基础,且更新速度较快,上游的议价能力较强;

3)下游议价能力较强:在线教育行业品类繁多,且各个细分赛道均有大量企业参与,产品的同质化程度较高;

4)潜在进入者威胁一般:在线教育行业的进入壁垒一般,盈利情况K12教育板块有所下降,行业整体具有一定吸引力,亦有部分企业持观望态度;

5)替代品风险较大:一方面,我国推行学校课后服务,占据相当部分的课外培训市场;另一方面,随着B站、抖音等短视频平台的免费教育内容输出越发优质,对在线教育企业有一定的冲击。

以上数据参考前瞻产业研究院《中国在线教育行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

以上数据参考前瞻产业研究院《中国在线教育行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

免责声明:本网站部分内容来源于合作媒体、企业机构、网友提供和互联网的公开资料等,仅供参考。本网站对站内所有资讯的内容、观点保持中立,不对内容的准确性、可靠性或完整性提供任何明示或暗示的保证。如果有侵权等问题,请及时联系我们,我们将在收到通知后第一时间妥善处理该部分内容。

2023-07-13 17:27

넶浏览量:0